私たちについて

気候変動リスクの把握

気候変動リスクは、大規模災害等の物理的事象が資産に対して損害を及ぼす「物理的リスク」と、低炭素社会への移行に伴う政策や技術、消費者の嗜好変化等が経済主体に影響をもたらす「移行リスク」に分類されます。

物理的リスク

物理的リスクを「機構が保有する住宅ローンの担保物件が、気候変動による洪水の増加により、被災し毀損した場合に機構が被る損失額」と定義し、以下のとおり計測しました。

分析時間軸

令和32(2050)年 (令和7(2025)年3月末基準)

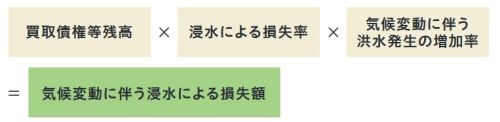

浸水被害による損失額計測方法の概要

環境省「TCFD提言に沿った気候変動リスク・機会のシナリオ分析実践ガイド(銀行セクター向け)ver.2.0」に基づき、RCP8.5(4℃シナリオ)※1における気温上昇により洪水発生頻度が増加する想定のもと、損失額を計測しました。

計測の前提となる日本全国の洪水は、国土交通省が公表している洪水浸水想定区域・浸水深データ※2を利用しました。また、洪水発生時に機構が保有する住宅ローンの担保物件が受ける損失(損失率)は、浸水により建物が被害を受ける被害率(浸水深別被害率※3)を勘案し設定しました。その上で、RCP8.5を適用した場合の洪水発生の頻度の変化(洪水発生の増加率)を設定しています。

さらに、公表されているデータから火災保険に対する水災補償の付帯率や、浸水被害が生じないと考えられるマンション高層階の住宅割合を勘案し、浸水被害による損失額を計測しました。

計測の前提となる日本全国の洪水は、国土交通省が公表している洪水浸水想定区域・浸水深データ※2を利用しました。また、洪水発生時に機構が保有する住宅ローンの担保物件が受ける損失(損失率)は、浸水により建物が被害を受ける被害率(浸水深別被害率※3)を勘案し設定しました。その上で、RCP8.5を適用した場合の洪水発生の頻度の変化(洪水発生の増加率)を設定しています。

さらに、公表されているデータから火災保険に対する水災補償の付帯率や、浸水被害が生じないと考えられるマンション高層階の住宅割合を勘案し、浸水被害による損失額を計測しました。

計測結果

洪水浸水被害が最大となるRCP8.5のもとでは、機構が被る損失額は、令和7(2025)年3月末の住宅ローンの残高が令和32(2050)年にも維持される前提で、令和32(2050)年単年で約20億円増加すると計測されました。住宅ローンの担保物件に係る物理的リスクの財務への影響は、限定的であると考えています。

計測に関する留意事項

本計測では一定の仮定をおいているため、実際の損失額よりも過小または過大となる可能性があります。例えば、浸水深データでは、洪水の発生確率がおおむね100年に1度発生する降雨によるものだけでなく、20年に1度発生するものが含まれていますが、一律に100年に1度発生する降雨による洪水と仮定しています。このため、算出された損失額が過小となっている可能性があります。

今後、洪水浸水想定区域・浸水深データ等において洪水の発生頻度別の浸水想定が把握可能となる情報が提供された場合には、機構が行う物理的リスクの計測方法についても見直しを行い、精査していきます。

- ※1 気候変動に関する政府間パネル(IPCC)にて公表されているRCP8.5シナリオ(21世紀末の世界の気温が1986年~2005年の平均気温に対して、平均3.7℃の上昇を予測)

- ※2 国土数値情報浸水想定区域データ(第1.1版)(平成24年国土交通省)を利用

- ※3 環境省「TCFD提言に沿った気候変動リスク・機会のシナリオ分析実践ガイド(銀行セクター向け)ver.2.0」に掲載の「浸水深に基づく建物の損害割合」データを利用

移行リスク

機構が融資等の対象としている住宅について、二酸化炭素排出価格の引上げ(炭素税の導入等)やZEH基準の水準の省エネ性能の確保義務化等による建築・購入価格等の変化が想定されますが、機構の財務への影響は限定的であると考えています。

なお、ZEH基準の水準の省エネ性能の確保義務化に向けては、補助金や税制上の措置の拡充等の政策支援に合わせて、機構においても金利引下げにより住宅の取得支援を進めていきます。

なお、ZEH基準の水準の省エネ性能の確保義務化に向けては、補助金や税制上の措置の拡充等の政策支援に合わせて、機構においても金利引下げにより住宅の取得支援を進めていきます。