- HOME

- 管理組合・事業者向け商品

- 子育て世帯向け省エネ賃貸住宅建設融資

- 子育て世帯向け省エネ賃貸住宅建設融資 | ご利用条件

管理組合・事業者向け商品

子育て世帯向け省エネ賃貸住宅建設融資

省エネ賃貸住宅を建設するための住宅ローン

子育て世帯向け省エネ賃貸住宅建設融資のご利用条件をご確認いただけます。

基本的な要件

お申込みいただける方

<次のすべてに当てはまる方>

返済期間を通じて賃貸住宅を適切に経営し、確実な返済が見込まれる方

個人のお申込みの場合で、お客さまの年齢が満65歳以上のときは、満65歳未満の後継者と連名によりお申込みいただける方

法人のお申込みの場合で、機構が必要と認めるときは、法人の代表者と連名によりお申込みいただける方

※「経営者保証に関するガイドライン」の趣旨をご理解いただいた上でお申込みいただくようお願いします。 なお、審査の結果、融資をお断りすること、ご希望の融資額から減額すること又は連帯債務者の追加等をお願いすることがありますので、あらかじめご了承ください。

建設される土地について所有権または借地権(地上権・賃借権)をお持ちの方(取得される予定の方を含みます。)

融資の返済に関し、十分な保証能力のある法人又は個人(法人によるお申込みの場合でその法人の代表者の方に限ります。)の連帯保証人をつけていただける方

なお、法人を連帯保証人とする場合は、十分な保証能力のある法人のほか、お申込みの時点で機構が承認している保証機関をご利用いただけます。

個人(日本国籍の方または永住許可などを受けている外国人の方)または法人

資金の使途

・融資の対象条件を満たす賃貸住宅の建設資金

融資額

- 融資対象事業費の100%以内(10万円以上、10万円単位)

<融資対象事業費>

建築主体工事費、電気工事費、給排水衛生工事費などの本体工事費及び屋外附帯設備工事費、既存建物の除却工事費(石綿の使用有無の事前調査及び石綿の除去等費用を含む)、開発工事費、設計費、工事監理費、敷地測量費、土地取得費(注1)(注2)、その他諸経費(注3) など

なお、入居者募集・広告費用、仲介手数料、移転される自宅の再建築費用、既存抵当権を抹消するために要する費用(今回の賃貸住宅の建設に付随して取得した土地の取得費(注1)(注2)に係るものを除きます。)などは融資の対象外となります。

※審査の結果、融資をお断りしたり、ご希望の融資額から減額することまたは連帯債務者を追加することなどをお願いすることがありますので、あらかじめご了承ください。

(注1)現在、土地取得費を融資対象とする取扱いを原則として停止しています。ただし、金利引下げ制度の対象となる長期優良住宅、ZEH又は子育て配慮賃貸住宅の場合、その他一定の場合は、融資の対象とすることができます。詳細は営業エリアごとの機構窓口にお問い合わせください。

(注2)原則として土地取得費に相当する額以上の手持金を事業費に充当していただくことが必要です。ただし、土地取得費が融資対象となる場合は、不要です。

(注3)融資保証料、火災保険料、地震保険料、表示・保存登記費用、金銭消費貸借抵当権設定費用(登録免許税及び司法書士報酬を含みます。また、金額が確定しているものに限ります。)、金銭消費貸借抵当権設定契約に係る印紙税、所有権の移転登記費用、民間つなぎ資金の利息・融資手数料・保証料・抵当権設定費用、分筆費用、合筆費用又は住宅・土地の購入に伴う固定資産税・都市計画税清算金等をいいます。ただし、竣工時に金額が未確定な費用は融資対象となりません。

融資金利

- 35年固定金利または15年固定金利の2つの金利タイプがあります。いずれも最長40年の返済期間をご利用いただけます。また、融資金利は、繰上返済制限制度のご利用の有無により、次の4種類からご選択いただきます。

○35年固定金利 繰上返済制限あり ○15年固定金利 繰上返済制限あり

○35年固定金利 繰上返済制限なし ○15年固定金利 繰上返済制限なし

※「繰上返済制限制度」を選択される場合で、契約締結日から10年を経過する日までの間に、本債務の全部または一部の額を繰上返済するときは、繰上返済違約金のお支払が必要になります。

- 融資金利は、金利タイプ及び繰上返済制限制度のご利用の有無に応じて異なります。

- 融資金利は、申込月の2か月後の月末に決定します。

※申込後は、他の金利タイプへの変更はできません。

※15年固定金利又は返済期間が35年を超える場合の35年固定金利(以下「当初固定金利」といいます。)を選択した場合、当初固定金利適用期間経過後の適用利率はご契約から当初固定金利適用期間経過時点で見直されます。見直し後は、見直し時点における機構の金利タイプのうち、繰上返済制限制度を利用しない金利タイプで、最も低い利率のものを、その適用期間(その利率の適用期間が複数ある場合は、最も長い適用期間)として定められた期間に適用します。ただし、所定の期限までにお申出をいただき、機構所定の手続を経た場合には、見直し時点における機構の金利タイプのうち、繰上返済制限制度を利用しない金利タイプで、お客さまが選択した利率のものを、その適用期間として定められた期間に適用することができます。上記で見直した利率の適用期間として定められた期間経過後も、上記と同様に適用利率の見直しが行われます。

※35年固定金利と15年固定金利を組み合わせてご利用いただけます。

※融資金利は毎月見直します。最新の融資金利は、金利情報ページまたは営業エリアごとの機構窓口でご確認いただけます。

※次の(1)の賃貸住宅の場合は、当初15年間、融資金利から年0.3%の金利引下げを、(2)又は(3)の賃貸住宅の場合は、当初15年間、融資金利から年0.2%の金利引下げを受けることができます。

(1) 長期優良住宅の普及の促進に関する法律(平成20年法律第87号)の規定により認定を受けた長期優良住宅建築等計画に基づき建設などが行われた賃貸住宅

(2) 機構の定めるZEH(ネット・ゼロ・エネルギー・ハウス)基準に適合する賃貸住宅

(3) 機構の定める子育て配慮賃貸住宅の基準に適合する賃貸住宅

なお、 (1)及び(3)に適合する場合は、当初15年間、年0.5%の金利引下げを、(2)及び(3)に適合する場合は、当初15年間、年0.4%の金利引下げを、それぞれ受けることができます。

詳しくは、下記「子育て世帯向け省エネ賃貸住宅建設融資の金利引下げ制度について」をご覧ください。

保証人

・保証能力のある法人または個人(申込人が法人の場合における当該法人の経営者に限ります。)の連帯保証人をつけていただきます。

※機構による審査の結果、お申込みいただいた連帯保証人をお認めできない場合があります。

※法人を連帯保証人とされる場合は、保証能力のある法人のほか、申込みの時点で機構が承認している保証機関の保証をご利用いただけます(保証機関の保証をご利用の場合は、別途保証料が必要となります。また、保証機関による審査の結果、ご利用いただけない場合があります。)。

機構が承認している保証機関は次の法人です。

- (一財)住宅改良開発公社

- (一財)首都圏不燃建築公社

金利引下げ制度について

子育て世帯向け省エネ賃貸住宅建設融資で、長期優良住宅の場合は、当初15年間、融資金利から年0.3%の金利引下げを、機構の定めるZEH(ネット・ゼロ・エネルギー・ハウス)基準に適合する賃貸住宅の場合は、当初15年間、融資金利から年0.2%の金利引下げを受けることができます。

なお、申込後は金利引下げ制度の適用の有無を変更できませんのでご注意ください。

(1) 金利引下げの対象となる長期優良住宅の基準

長期優良住宅の普及の促進に関する法律(平成20年法律第87号)の規定により認定を受けた長期優良住宅建築等計画に基づき建設などが行われた住宅が対象となります(全ての融資対象住戸で認定を受ける必要があります。)。

なお、令和4年10月に見直された長期優良住宅の認定基準により認定された長期優良住宅(省エネの基準が断熱等性能等級5及び一次エネルギー消費量等級6)のみが金利引下げの対象となります。見直し前の認定基準により認定された長期優良住宅は金利引下げの対象外となります。

(2) 金利引下げの対象となるZEHの基準

金利引下げの対象となるZEHの基準は、次の表のとおり住宅用途の階層数(※)に応じて異なります。

なお、ZEH-M Orientedを除き、太陽光発電等の再生可能エネルギーの導入が必要です。

※住宅用途の階層数とは、住宅用途部分が床面積の半分以上を占める階層の数(地階を含みます。)のことをいいます。

住棟での評価 | ||||||

| ZEHの区分 | 外皮断熱性能 | 基準一次エネルギー 消費量からの削減率※共用部を含む住棟全体で下記を達成 | 住宅用途の階層数に応じた ZEHの区分の 金利引下げ対象可否 (〇:対象、×:対象外) | |||

| 再生可能 エネルギーを 除く削減率 | 再生可能 エネルギーを 含む削減率 | 1~3層 | 4層 または 5層 | 6層 以上 | ||

| ZEH-M Oriented | 全住戸で強化外皮基準(ZEH水準)を達成 | 20%以上削減 | ー | × | × | 〇 |

| ZEH-M Ready | 50%以上削減 | × | 〇 | 〇 | ||

| Nearly ZEH-M | 75%以上削減 | 〇 | 〇 | 〇 | ||

| 『ZEH-M』 | 100%以上削減 | 〇 | 〇 | 〇 | ||

【参考】金利引下げの対象となるZEHの基準の確認書類

適合証明検査時に以下の書類を適合証明検査機関に提出いただきます。

| 確認書類 | 備考 |

| BELS評価書(写)(※1) | BELS評価書を取得するには、BELS登録機関(※2)に申請を行い、交付を受けていただく必要があります。なお、BELS評価書の取得に当たっては、評価・認定費用が必要となります。BELS評価の基準、手続等については、当該機関にお問い合わせください。 |

| その他検査に必要となる書類 |

(※1)BELS評価書(写)によらず、設計内容説明書の提出に代えることができます。ただし、BELS評価書(写)によらない場合は、設計検査申請時の提出が必要です。

なお、設計内容説明書は機構ホームページ

(https://www.jhf.go.jp/jigyousha/kijun/kensetsu_chintaichintai.html)に掲載しています。

(※2)登録住宅性能評価機関のうちBELS評価業務を行っている機関を指します。

(3) BELS評価書の取扱いについて

金利引下げの対象となるZEHの基準については、原則として、住棟全体でBELS評価書を取得する必要があります。

ただし、重ね建て又は連続建ての住宅については、住戸単位のBELS評価書であっても全住戸分取得することで対象となる場合がありますので、該当する場合は適合証明検査機関までご相談ください。

次表の子育て配慮賃貸住宅の基準に適合する賃貸住宅の場合は、当初15年間、融資金利から年0.2%の金利引下げを受けることができます。

| タイプ分類 | 配慮事項 | 技術基準の内容※ | 準用している制度 (基準) | |

| 住宅性能表示制度 | 等級 | |||

| 子育て配慮賃貸住宅 (安心タイプ) ※安全性及び防犯性の両方の基準を満たすこと | 安全性 | 次のすべてを満たすこと。

| 高齢者等対策等級(専有部分)の一部 | 2 |

| 防犯性 | ドア及び窓は防犯性の高い構造(防犯ガラス、防犯錠等)とする(ドアと窓の両方の基準を満たす必要あり)。 | 開口部の侵入防止対策 | - | |

| 子育て配慮賃貸住宅 (遮音タイプ) | 遮音性 | 床の遮音性能を高める。 | 重量床衝撃音対策等級 | 4 |

| 壁の遮音性能を高める。 | 透過損失等級(界壁) | 3 | ||

※子育て配慮賃貸住宅(安心タイプ)の技術基準は国土交通省が行う補助事業である「子育て支援型共同住宅推進事業」に定める取組事項の一部に同じです。

- 「安心タイプ」又は「遮音タイプ」のいずれかの基準を満たすものが対象です。

- 融資対象住戸(自己使用部分を除く。以下[子育て配慮賃貸住宅に関する技術基準]において同じ。)のうち5戸以上(融資対象住戸が5戸未満の場合は全ての住戸)が基準を満たす必要があります。

- 複数棟での申込みの場合は、全棟の融資対象住戸の合計のうち5戸以上(融資対象住戸が5戸未満の場合は全ての住戸)が上表の基準を満たす必要があります。

1と2の基準のどちらにも適合する賃貸住宅

1の長期優良住宅かつ2の基準に適合する賃貸住宅の場合は、当初15年間、融資金利から年0.5%の金利引下げを、1のZEH基準に適合する賃貸住宅かつ2の基準に適合する賃貸住宅の場合は、当初15年間、融資金利から年0.4%の金利引下げを受けることができます。

確定申告書等のご提出

融資のお申込後は、毎年、機構(機構が委託した第三者を含みます。以下この項目において同じです。)からの請求に応じて、申込人(連帯債務者を含みます。以下同じです。)が個人の場合は「申込人」及び「申込人が経営する法人」、申込人が法人の場合は「申込人」、「申込人の代表者」及び「当該代表者が経営する法人」に関する次の書類を機構あてに提出していただきます。

また、これらの事項に関して、機構が調査をしようとするとき又は報告を求めたときは、直ちにその要求に応じていただきます。

- 法人決算書(貸借対照表、損益計算書、勘定科目内訳書等の一式)の写し

- 所得税確定申告書又は法人税確定申告書の写し

- 機構融資以外のお借入れに関する返済予定表の写し

- 融資金に係る建築物の事業状況に関する調査書

- その他機構が指定する書類

なお、申込人と一括借上契約を締結する事業者(当該事業者と転貸借契約を締結する事業者を含みます。)についても、機構からの請求に応じて上記の書類(機構融資以外のお借入れに関する返済予定表の写しを除きます。)を機構あてに提出していただきます。

住宅に関する要件

担保

- 融資の対象となる建物および土地に、機構のための第1順位の抵当権を設定していただきます。

※土地の権利が普通借地権、一般定期借地権、事業用定期借地権または建物譲渡特約付借地権の場合は、登記された賃借権に機構のための第1順位の質権を設定していただきます。

※土地の権利が地上権の場合、登記された地上権に機構のための第1順位の抵当権を設定していただきます。

※建物および土地の評価、収支計画などを審査した結果、融資の対象となる建物および土地以外に担保を提供していただく場合があります。

※抵当権の設定費用(登録免許税、司法書士報酬など)は、お客さまの負担となります。

融資住宅の条件

1戸あたりの専有面積

40㎡以上

住宅の規格および設備

各住戸に原則として2以上の居住室ならびにキッチン、水洗トイレおよび浴室を備えた住宅

延べ面積

賃貸住宅部分(※1)の延べ面積が160㎡以上であること

敷地面積

165㎡以上

戸数

制限なし

建て方

共同建て、重ね建てまたは連続建て

構造

耐火構造(性能耐火建築物にあっては、機構の定める一定の耐久性基準に適合するものに限ります。)または準耐火構造(省令準耐火構造(※2)を含みます。)

機構の技術基準 (技術基準詳細についてはこちら)

次のいずれかに該当する住宅であること

(1)一次エネルギー消費量等級5以上の住宅

(2)トップランナー基準に適合する住宅

その他接道、配管設備、区画、床の遮音構造などに関する基準があります。

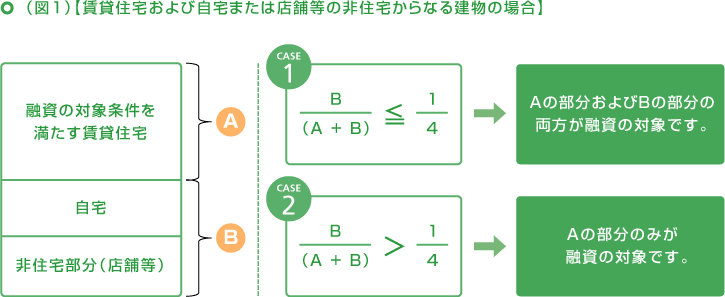

融資の対象

賃貸住宅部分(※1)の延べ面積が建物全体の延べ面積の3/4以上の場合

→ 建物全体(※3)

賃貸住宅部分の延べ面積が建物全体の延べ面積の3/4未満の場合

→ 賃貸住宅部分(※1)のみ

(※1)賃貸住宅部分とは、子育て世帯向け省エネ賃貸住宅建設融資の対象となる住宅の専有部分および共用部分をいいます。

(※2)「省令準耐火構造」の住宅とは、建築基準法(昭和25年法律第201号)で定める準耐火構造に準ずる防火性能を持つ構造として、機構が定める基準に適合する住宅をいいます。

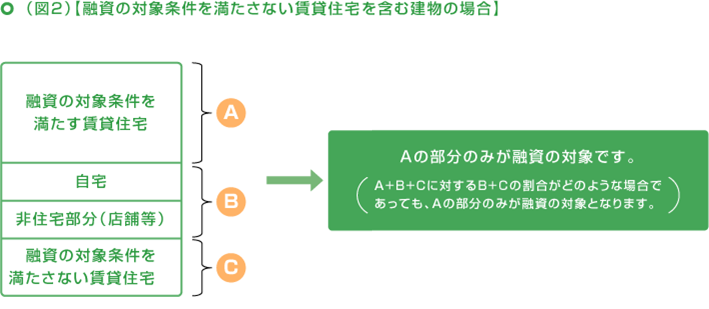

(※3)融資の対象条件を満たさない賃貸住宅を含む建物の場合(次項の図2)に該当するときを除きます。

立地要件

建設地に関する注意事項を掲載しています。

融資の対象となる部分の建物延べ面積

自宅または非住宅部分(店舗等)の延べ面積の合計が建物全体の延べ面積の1/4以下であれば、建物全体を融資の対象とすることができます(図1参照)。※

融資の対象条件を満たさない賃貸住宅が含まれる場合は、融資の対象条件を満たす賃貸住宅部分のみの融資となります(図2参照)。※

※ いずれの場合であっても、融資の対象条件を満たす賃貸住宅の延べ面積(A)は、160㎡以上であることが必要です。

保険に関する要件

火災保険

・返済終了までの間、融資の対象となる建物に、損害保険会社等の火災保険または法律の規定による火災共済を付けていただきます。

※火災保険料は、お客さまの負担となります。

返済・手数料に関する要件

返済期間

- 40年以内(1年単位)

返済方法

・元利均等毎月払いまたは元金均等毎月払い

融資手数料

・必要ありません。

繰上返済手数料

・必要ありません。

※「繰上返済制限制度」を選択される場合で、契約締結日から10年を経過する日までの間に、本債務の全部または一部の額を繰上返済するときは、「繰上返済する金額×5%」の繰上返済違約金のお支払が必要になります。

返済方法変更手数料

・必要ありません。

繰上返済制限制度

・繰上返済制限制度とは、契約締結日から10年を経過する日までの間に、本債務の全部又は一部の額を繰上返済するときは、利息のほかに、「繰上返済する金額×5%」の繰上返済違約金を機構にお支払いただくことを条件として繰上返済制限制度を利用しない場合と比べ割安な金利での融資を受けられる制度です。